2025-08-31 09:11

8月30日,凯利安斯(Editor Xiaoxiang)虽然美国股票在8月交易的最后一天(8月29日)下跌,但随着股票市场公牛开始在周五表现出“昂贵”的NVIDIA和其他与AI相关的AI股票,一些市场参与者开始感到焦虑。

很快,他们可能会面临需要记住的另一个因素:9月的“诅咒”期...

下周,投资者将从美国股票市场历史上的“最危险的月份”开始 - 从历史统计数据中,由于机构投资者正在安排其头寸,购买商人减慢,波动性的增长和公司的回报率会增加安静的时光,美国股票趋势通常会在9月份表现较慢!

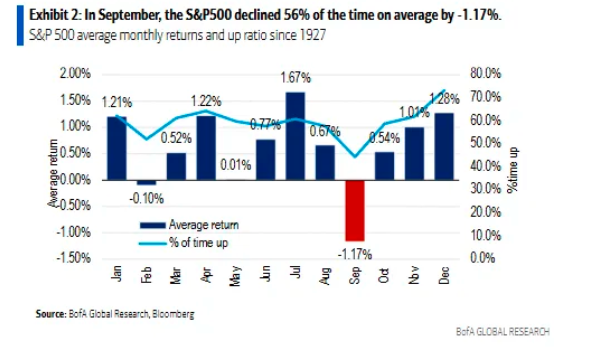

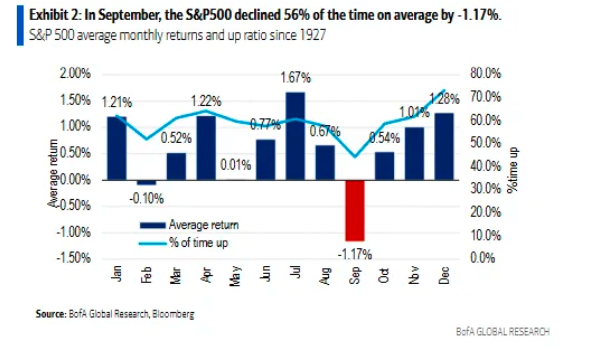

美国银行的分析师保罗·西安娜(Paul Ciana)自1927年以来就提到了数据,指出9月500年降落的可能性高达56%,平均崩溃为1.17%。他们之中,在总统任期的第一年,基准指数在9月下降的可能性高达58%,平均崩溃为1.62%。

近年来,返回 - 审查9月的“诅咒”实际上已经多次出现。

如下图所示,在过去的十年(2015-2024)中,标准普尔500指数在9月下降了六次,平均下降了1.93%,是上个月最糟糕的,甚至在2022年9月的每月刺伤9.34%。

美国股票市场的混乱秋季,无疑将在今年9月进入动荡。

一系列宏观事件可以对市场的方向产生决定性的影响:投资者必须处理最新的非农业工作报告和两个通货膨胀数据,而美联储将做出一项财务政策决定,以吸引该行业的很多关注。同时,特朗普总统仍在威胁中央银行的独立性,并致电FOr明显的切割率。

最近几周,特朗普的政策的影响实际上已经开始在美国债券市场重新出现。预计美联储降低利率的投资者急忙购买了两年的财政部,从而导致短期内邦。依靠通货膨胀成本和长期债务成本的投资者将出售美国财政部的30年债券,该债券带来了长期债券收益率。

道琼斯市场市场数据表明,两年和30年的收益率(收益率曲线的主要要素)的差异已上升至自2022年初以来的最高水平。“这一水平往往会破坏股票市场,” LPL财务中的首席固定收益策略家劳伦斯·吉鲁姆(Lawrence Gillum)说。

同时,美国股票市场最近的现象也使一些投资者有关。作为以前的领导者,股票市场最近的崩溃已经出现 - 提供芯片,服务器和其他工具的公司F或AI繁荣。

NVIDIA周五下跌了3.4%,这是对蓝筹指数最大的拒绝之一,股价加速了拒绝,因为该公司的财务报告使人们担心对人工智能要求的速度放缓。戴尔技术股价在公司之前的预测收入后的第二天下降了约8.9%,这表明服务器销售利润率较弱。

重新保持

鉴于500指数自5月初以来已上升至17%,公牛队在9月可能面临极大的局势。

当前对美国股票(远期价比率)的欣赏已达到预期收益的22倍,接近互联网泡沫结束时的水平。使用贸易贸易技术并忽略基础的算法企业家接近上限。

包括伊曼纽尔·库(Emmanuel Cau)在内的巴克莱(Barclays)战略穆拉(Mula)指出,围栏资金最近总共持有80%的股票,职位有EXcessive扩展。

一些行业内部人士担心,当彼此的养老基金和资金被他们的投资组合重新平衡时,可以解决压力的销售。自6月底以来,监控标准普尔500指数的主要ETF增长了近5%,而ETF债券下降了约2%。在这种趋势中,较高的债券股票可以迫使投资者在重新持续时出售其股票。

共同基金分析师戴维·科恩(David Cohne)指出,彼此的一些资金也可能在财政年度结束时(Sepyembre结束)开始平衡运营,出售具有滞后绩效的股票可以锁定收入。他说,大量资金通常接近慢慢以防止市场干预,相关运营可能会在下个月开始。

散户投资者还可以减慢他们过去9月的疯狂速度超速。从2017年追踪的Castle Securities的数据显示,自Augus以来,零售购买活动已减弱t在6月和7月的表现强劲之后,虽然9月通常是全年零售参与的最低点。

此外,美国公司是市场上最大的消费者之一,在发布第三季度财务报告之前,也可能被迫减少购买。

深色混乱

n投资者的另一个问题是,根据1990年代监测的行业数据,9月和10月通常是波动降解的月份。芝加哥选项的历史平均值交换波动率指数VIX通常约为20。

Capstone Investment Advisors战略投资合作伙伴关系主管Peter van dooijeweert说:“所有业主的波动都是一种愉悦的迹象。” “美联储似乎承受着政府的巨大压力,未来12个月内经济关税的影响尚不清楚。由于将来仍然存在不确定性,市场似乎是太放松了。”

选择市场的职位表明,交易者目前对短期趋势谨慎。扩展在10个三角洲的位置和40个位置三角洲 - 该指标反映了预防急剧下降和缓慢下降(今年最高水平)之间的成本差异。

国际集团的衍生工具方法共同指出:“我们注意到9月和10月的许多套期保值行动,这一趋势以该市场对短期风险的谨慎态度。”

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

8月30日,凯利安斯(Editor Xiaoxiang)虽然美国股票在8月交易的最后一天(8月29日)下跌,但随着股票市场公牛开始在周五表现出“昂贵”的NVIDIA和其他与AI相关的AI股票,一些市场参与者开始感到焦虑。

很快,他们可能会面临需要记住的另一个因素:9月的“诅咒”期...

下周,投资者将从美国股票市场历史上的“最危险的月份”开始 - 从历史统计数据中,由于机构投资者正在安排其头寸,购买商人减慢,波动性的增长和公司的回报率会增加安静的时光,美国股票趋势通常会在9月份表现较慢!

美国银行的分析师保罗·西安娜(Paul Ciana)自1927年以来就提到了数据,指出9月500年降落的可能性高达56%,平均崩溃为1.17%。他们之中,在总统任期的第一年,基准指数在9月下降的可能性高达58%,平均崩溃为1.62%。

近年来,返回 - 审查9月的“诅咒”实际上已经多次出现。

如下图所示,在过去的十年(2015-2024)中,标准普尔500指数在9月下降了六次,平均下降了1.93%,是上个月最糟糕的,甚至在2022年9月的每月刺伤9.34%。

美国股票市场的混乱秋季,无疑将在今年9月进入动荡。

一系列宏观事件可以对市场的方向产生决定性的影响:投资者必须处理最新的非农业工作报告和两个通货膨胀数据,而美联储将做出一项财务政策决定,以吸引该行业的很多关注。同时,特朗普总统仍在威胁中央银行的独立性,并致电FOr明显的切割率。

最近几周,特朗普的政策的影响实际上已经开始在美国债券市场重新出现。预计美联储降低利率的投资者急忙购买了两年的财政部,从而导致短期内邦。依靠通货膨胀成本和长期债务成本的投资者将出售美国财政部的30年债券,该债券带来了长期债券收益率。

道琼斯市场市场数据表明,两年和30年的收益率(收益率曲线的主要要素)的差异已上升至自2022年初以来的最高水平。“这一水平往往会破坏股票市场,” LPL财务中的首席固定收益策略家劳伦斯·吉鲁姆(Lawrence Gillum)说。

同时,美国股票市场最近的现象也使一些投资者有关。作为以前的领导者,股票市场最近的崩溃已经出现 - 提供芯片,服务器和其他工具的公司F或AI繁荣。

NVIDIA周五下跌了3.4%,这是对蓝筹指数最大的拒绝之一,股价加速了拒绝,因为该公司的财务报告使人们担心对人工智能要求的速度放缓。戴尔技术股价在公司之前的预测收入后的第二天下降了约8.9%,这表明服务器销售利润率较弱。

重新保持

鉴于500指数自5月初以来已上升至17%,公牛队在9月可能面临极大的局势。

当前对美国股票(远期价比率)的欣赏已达到预期收益的22倍,接近互联网泡沫结束时的水平。使用贸易贸易技术并忽略基础的算法企业家接近上限。

包括伊曼纽尔·库(Emmanuel Cau)在内的巴克莱(Barclays)战略穆拉(Mula)指出,围栏资金最近总共持有80%的股票,职位有EXcessive扩展。

一些行业内部人士担心,当彼此的养老基金和资金被他们的投资组合重新平衡时,可以解决压力的销售。自6月底以来,监控标准普尔500指数的主要ETF增长了近5%,而ETF债券下降了约2%。在这种趋势中,较高的债券股票可以迫使投资者在重新持续时出售其股票。

共同基金分析师戴维·科恩(David Cohne)指出,彼此的一些资金也可能在财政年度结束时(Sepyembre结束)开始平衡运营,出售具有滞后绩效的股票可以锁定收入。他说,大量资金通常接近慢慢以防止市场干预,相关运营可能会在下个月开始。

散户投资者还可以减慢他们过去9月的疯狂速度超速。从2017年追踪的Castle Securities的数据显示,自Augus以来,零售购买活动已减弱t在6月和7月的表现强劲之后,虽然9月通常是全年零售参与的最低点。

此外,美国公司是市场上最大的消费者之一,在发布第三季度财务报告之前,也可能被迫减少购买。

深色混乱

n投资者的另一个问题是,根据1990年代监测的行业数据,9月和10月通常是波动降解的月份。芝加哥选项的历史平均值交换波动率指数VIX通常约为20。

Capstone Investment Advisors战略投资合作伙伴关系主管Peter van dooijeweert说:“所有业主的波动都是一种愉悦的迹象。” “美联储似乎承受着政府的巨大压力,未来12个月内经济关税的影响尚不清楚。由于将来仍然存在不确定性,市场似乎是太放松了。”

选择市场的职位表明,交易者目前对短期趋势谨慎。扩展在10个三角洲的位置和40个位置三角洲 - 该指标反映了预防急剧下降和缓慢下降(今年最高水平)之间的成本差异。

国际集团的衍生工具方法共同指出:“我们注意到9月和10月的许多套期保值行动,这一趋势以该市场对短期风险的谨慎态度。”

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888